Dịch vụ BaaS (Banking as a Service) là mô hình cung cấp dịch vụ ngân hàng thông qua việc tích hợp các API (Application Programming Interface) vào hệ thống của doanh nghiệp hoặc các nền tảng công nghệ khác có tính năng giao dịch tài chính. Sự tích hợp này giúp các doanh nghiệp, tổ chức phi tài chính cung cấp đầy đủ các chức năng ngân hàng như – mở tài khoản, chuyển tiền, thanh toán, vay vốn – một cách dễ dàng, nhanh chóng và hiệu quả mà không cần xây dựng hạ tầng ngân hàng riêng biệt.

Là một trong những ngân hàng hàng đầu tại Việt Nam, MB luôn đi đầu trong công cuộc chuyển đổi số và khả năng làm chủ công nghệ. BaaS by MBBank là minh chứng rõ nét cho điều này khi số lượng API do MB cung cấp đứng đầu thị trường với thời gian tích hợp nhanh chóng cùng chất lượng dịch vụ vượt trội. Qua đó, MB không ngừng hỗ trợ các đối tác phát triển hệ sinh thái số hiện đại, lấy khách hàng làm trung tâm cốt lõi và công nghệ là động lực đột phá.

Dịch vụ BaaS của MB không chỉ là giải pháp ngân hàng tích hợp API mà còn là cầu nối tạo dựng hệ sinh thái đối tác đa dạng, xoay quanh các nhóm khách hàng doanh nghiệp chính bao gồm:

● Fintech và trung gian thanh toán

● Doanh nghiệp bán lẻ

● Dịch vụ cung cấp nền tảng bán hàng, máy bán hàng (không phải trung gian thanh toán)

● Master merchant (whitelabel)

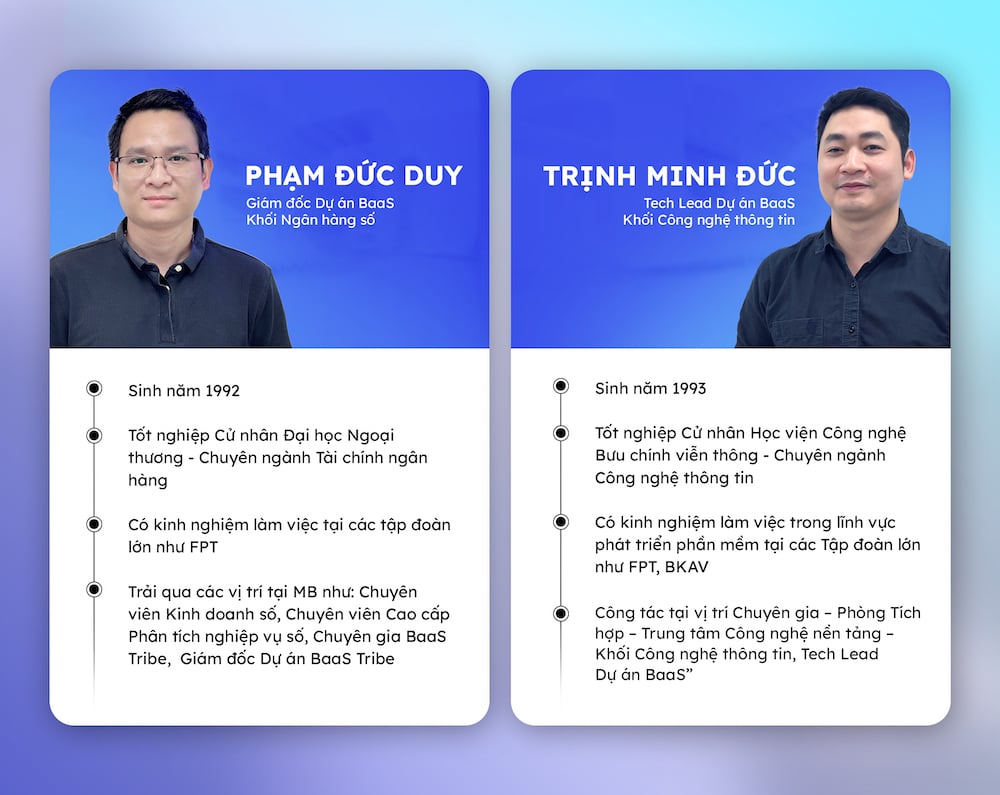

Cùng trò chuyện với Anh Phạm Đức Duy – Giám Đốc Dự án BaaS – Khối Ngân hàng số và Anh Trịnh Minh Đức – Tech Lead Dự án BaaS – Khối Công nghệ thông tin của MB để hiểu hơn về BaaS và cách mà MB BaaS đã định vị, triển khai, phát triển mạnh mẽ trong thời gian qua tại Việt Nam.

Khách hàng doanh nghiệp không chỉ đơn thuần là các tổ chức sử dụng dịch vụ của MB mà còn là đối tượng trung tâm, ở đó mọi giải pháp tài chính được phát triển dựa trên nhu cầu và mong muốn của họ. Mỗi giải pháp tài chính mà MB mang đến đều được thiết kế dựa trên sự thấu hiểu sâu sắc về hành vi, nhu cầu và mong đợi của khách hàng doanh nghiệp.

Với dịch vụ BaaS, MB mong muốn tạo ra một hệ sinh thái tài chính linh hoạt và dễ dàng tùy chỉnh, là nền tảng để các doanh nghiệp tích hợp các tính năng ngân hàng của MB trực tiếp vào sản phẩm, dịch vụ của họ, giúp trải nghiệm tài chính của khách hàng doanh nghiệp và người dùng cuối trở nên liền mạch và xuyên suốt hơn.

Tại sao lại nói BaaS là xu hướng phát triển của ngành ngân hàng, thưa anh?

Anh Phạm Đức Duy:

Thực tế, BaaS không phải là mô hình mới vì đã được các ngân hàng nghiên cứu và phát triển từ năm 2017. Tuy nhiên, quá trình này bị chững lại vì Covid-19 và chỉ mới tiếp tục bùng nổ gần đây. Theo dự đoán từ các Chuyên gia kinh tế hàng đầu, đến năm 2027 doanh thu từ BaaS toàn cầu vào khoảng 38-40 tỷ USD, tăng gấp 4 lần so với năm 2022 (11 tỷ USD). Vậy nên, đây là xu hướng mà các ngân hàng đều muốn tham gia vào.

BaaS là một trong các trụ cột chính trong công cuộc chuyển đổi số toàn diện của ngành ngân hàng. Việc các ngân hàng và doanh nghiệp đầu tư mạnh mẽ vào phát triển hạ tầng công nghệ tạo điều kiện thuận lợi để triển khai sâu rộng các dịch vụ BaaS. Bởi lẽ, yếu tố quan trọng để triển khai dịch vụ này là doanh nghiệp cần có năng lực công nghệ thông tin để tích hợp các API với ngân hàng, cho phép hệ thống hai bên có thể kết nối thông suốt với nhau.

MB tự hào là một trong những ngân hàng tiên phong trong việc triển khai BaaS tại thị trường Việt Nam. Với gần 1000 API đa dạng, chất lượng dịch vụ vượt trội và thời gian tích hợp nhanh chóng, MB đã cung cấp dịch vụ liền mạch cho hơn 1000 đối tác doanh nghiệp cùng 150.000 khách hàng cá nhân. Trong thời gian tới, MB sẽ ra mắt nhiều API mới, đem đến những tiện ích nâng cao cho doanh nghiệp cũng như cho phép người dùng cuối có thể sử dụng dịch vụ tài chính và phi tài chính của MB liền mạch trên các ứng dụng mua hàng trực tuyến, ví điện tử… Thậm chí, việc phải chờ đợi để thanh toán khi mua hàng tại các siêu thị, bệnh viện, cửa hàng,… cũng được giảm thiểu đáng kể với các tính năng thanh toán nhanh chóng do BaaS mang lại.

Theo anh, triết lý “lấy khách hàng làm trung tâm” được thể hiện thế nào trong sản phẩm BaaS by MB Bank?

Anh Phạm Đức Duy:

Từ năm 2021, Hội đồng quản trị và Ban lãnh đạo Ngân hàng đã xác định BaaS là một trong 3 nền tảng chính của MB bao gồm: BaaS, Khách hàng cá nhân, khách hàng doanh nghiệp. Từ 3 nền tảng đó, chúng tôi xây dựng nên 4 nhà máy số trong đó có nhà máy số dành cho BaaS.

Ban lãnh đạo MB đã nhìn thấy xu thế của tương lai là gần như mọi người dân đều sử dụng điện thoại thông minh và nhu cầu của họ là làm mọi thứ chỉ với một thiết bị này. Hơn thế nữa, yêu cầu của khách hàng về trải nghiệm dịch vụ liền mạch, thông suốt, không gián đoạn trên các nền tảng là động lực để chúng tôi thiết kế giải pháp thanh toán thuận tiện, cho phép khách hàng sử dụng dịch vụ của ngân hàng ngay trên các ứng dụng bán hàng trực tuyến, mạng xã hội…

Thị trường đã hình thành nhu cầu – lúc này như là bệ phóng để thúc đẩy cho dịch vụ BaaS của MB. Cùng với đó, việc đã có sự chuẩn bị đầu tư mạnh mẽ về mặt công nghệ từ năm 2017 đã chính là động lực thúc đẩy MB đi nhanh hơn các ngân hàng khác trong việc triển khai dịch vụ BaaS trên thị trường.

Dựa trên nhu cầu có thực của khách hàng doanh nghiệp, đội ngũ MB đã thay đổi nền tảng công nghệ cũng như nhận thức rõ hơn về các tính năng, giá trị, điểm khác biệt của BaaS by MB Bank. Điều đó đã tiếp thêm tự tin rất lớn cho đội ngũ kinh doanh đẩy mạnh giới thiệu dịch vụ BaaS đến tệp khách hàng hiện hữu vốn đã rất lớn của MB. Chính sự phối hợp nhịp nhàng giữa các phòng ban, chi nhánh và Hội sở xoay quanh nhu cầu của khách hàng doanh nghiệp đã giúp đẩy nhanh việc tiếp cận và triển khai sản phẩm BaaS cho khách hàng doanh nghiệp của MB.

Như vậy, có thể nói BaaS by MB Bank là một sản phẩm xuất phát từ nhu cầu của khách hàng doanh nghiệp, phát triển và mở rộng không ngừng cùng với nhu cầu ngày càng tăng từ chính khách hàng. Chúng tôi luôn lấy khách hàng làm trọng tâm, công nghệ là động lực phát triển trong mọi hoạt động phát triển sản phẩm.

Vậy chính xác thì định vị của MB với sản phẩm BaaS là gì, hay nói cách khác, BaaS by MB Bank có vị thế ra sao trên thị trường?

Anh Phạm Đức Duy:

Mục tiêu của MB luôn là một trong những ngân hàng có số lượng đối tác, khách hàng lớn nhất thị trường Việt Nam. Cụ thể hơn, chúng tôi đang có tham vọng dẫn đầu về mảng dịch vụ ngân hàng như ngân hàng có số lượng giao dịch với các ví điện tử lớn nhất thị trường, ngân hàng có số lượng giao dịch thanh toán qua QR code lớn và đa dạng nhất thị trường.

Theo thông tin tại sự kiện Hội nghị nhà đầu tư (Investors Conference 2024), năng lực phục vụ giao dịch trên kênh số của MB hiện tương đương các ngân hàng Top đầu châu Á với 97% khối lượng giao dịch được thực hiện qua kênh số. Quy mô giao dịch của MB qua Napas thuộc top 1 các ngân hàng trong 3 năm liên tiếp (2021, 2022, 2023). Số lượng giao dịch trên kênh số chạm mốc 3.6 tỷ giao dịch, tăng 80% so với năm 2022. Bên cạnh đó, MB là ngân hàng có dịch vụ BACS (Bankers’ Automated Clearing System – dịch vụ thanh toán tự động giữa các ngân hàng) phong phú nhất thị trường, đa dạng các sản phẩm.

Với BaaS, hiện tại MB đang có 2.830 nhóm sản phẩm sẵn sàng cung cấp cho khách hàng. Trong đó có 30 sản phẩm đóng gói toàn diện gần như tất cả các dịch vụ của ngân hàng bao gồm mở tài khoản thanh toán, tiết kiệm, đầu tư, hạn mức, và các dịch vụ phi tài chính.

Tóm lại, định vị của MB dành cho BaaS gồm 3 mục tiêu:

● Có số lượng khách hàng và quy mô giao dịch BACS lớn nhất thị trường.

● Chiếm lĩnh một số lĩnh vực quan trọng liên quan đến thanh toán, ví điện tử.

● Có số lượng sản phẩm và API kết nối nhiều nhất, phong phú nhất trên thị trường.

Hơn thế nữa, chúng tôi không ngừng tinh chỉnh, nâng cao dịch vụ của mình để đem đến trải nghiệm vượt trội cho khách hàng. Đội ngũ lãnh đạo MB luôn tâm niệm, việc lắng nghe và nghiên cứu phản hồi từ khách hàng để làm cơ sở nâng cao trải nghiệm dịch vụ chính là tiền đề vững chắc cho việc phát triển khách hàng và quy mô giao dịch. Chất lượng làm nên thương hiệu mà MB đã xây dựng trong suốt 30 năm qua.

Những lợi ích cụ thể mà các doanh nghiệp, tổ chức nhận được khi sử dụng BaaS so với việc tự phát triển các giải pháp riêng là gì, thưa anh?

Anh Phạm Đức Duy:

Kim chỉ nam của MB là lấy khách hàng làm trung tâm. Với khách hàng doanh nghiệp, việc tích hợp các nghiệp vụ BaaS của MB giúp tự động hóa các quy trình quản lý tài chính, cung cấp dịch vụ tài chính, thanh toán mà không cần tự phát triển riêng.

Lợi ích lớn nhất chính là cung cấp đa dạng phương thức thanh toán, dịch vụ tài chính cho khách hàng, người dùng cuối của doanh nghiệp. Đây là điểm mạnh lớn nhất, giúp doanh nghiệp cung cấp nhiều lựa chọn thanh toán tài chính cho người dùng cuối, khách hàng của họ, từ đó tạo ra lợi thế cạnh tranh vượt trội so với các đối thủ không có khả năng tích hợp các phương thức tài chính đa dạng.

Lợi ích lớn thứ 2 đến từ tệp khách hàng cá nhân lên đến gần 30 triệu người của MB. Khi khách hàng doanh nghiệp gia nhập hệ sinh thái BaaS by MB Bank, họ sẽ có cơ hội cung cấp dịch vụ cho khách hàng trong hệ sinh thái của MB, từ đó gia tăng hiệu quả kinh doanh và nâng cao giá trị thương hiệu.

Lợi ích thứ 3 liên quan đến việc kiểm kê, rà soát dữ liệu an toàn cho khách hàng. Có rất nhiều rủi ro liên quan đến thất thoát như nhân viên, chi nhánh trong hệ thống của khách hàng ghi nhận giao dịch sai. Các công cụ mà MB cung cấp giúp chủ doanh nghiệp có thể xem được chi tiết báo cáo dòng tiền từ các cửa hàng/điểm bán, cửa hàng nào bán được bao nhiêu và không phải đi kiểm kê tài sản. Nhờ đó, giảm thiểu rủi ro thất thoát hàng hóa và tài chính.

Ngoài ra, BaaS by MB Bank còn cung cấp cho đối tác cơ sở để đánh giá hành vi khách hàng, tình hình kinh doanh thực tế, từ đó giúp doanh nghiệp quản trị hiệu quả doanh thu, chi phí, đồng thời đưa ra các chương trình bán hàng hiệu quả.

Việc triển khai kết nối công nghệ chắc chắn gặp không ít khó khăn, thử thách. Phản hồi của khách hàng về quá trình triển khai hệ thống, kết nối API và chăm sóc khách hàng như thế nào, thưa anh?

Anh Trịnh Minh Đức:

Chúng tôi có nhiều đối tác không chỉ hợp tác với MB mà còn làm song song với nhiều ngân hàng khác nhau. Thông qua phản hồi của khách hàng doanh nghiệp, chúng tôi thấy MB có một số điểm nổi trội hơn như sau:

Đầu tiên là khả năng đáp ứng nhanh chóng nhu cầu của khách hàng chỉ trong 2-3 tuần với một dịch vụ. MB hiện có 30 gói sản phẩm và hơn 1.200 API sẵn có nên với bất kỳ yêu cầu nào từ khách hàng, chúng tôi đều có thể linh hoạt kết hợp và triển khai cung cấp ngay sản phẩm phù hợp. Trong khi các ngân hàng khác có thể mất đến 2 tháng để xử lý yêu cầu, chúng tôi chỉ cần 2 tuần.

Ưu điểm tiếp theo của BaaS by MB chính là tính linh hoạt. Yếu tố này rất quan trọng, vì không phải tất cả các đối tác đều sở hữu công nghệ phù hợp để có thể kết nối khai thác dịch vụ một cách hiệu quả. Còn đối với MB, dịch vụ BaaS cung cấp nhiều giải pháp đóng gói mà không yêu cầu tích hợp hệ thống, vẫn cho phép khách hàng dễ dàng cài đặt và sử dụng. Các giải pháp này bao gồm từ chức năng thanh toán cho đến quản lý doanh thu trên các ứng dụng.

Thứ 3 là về mặt công nghệ và nền tảng. MB sở hữu khả năng xử lý công nghệ và dữ liệu lớn một cách nhanh chóng, mượt mà, cho phép thực hiện nhiều giao dịch đồng thời, đặc biệt phù hợp với các đối tác có quy mô giao dịch lớn.

BaaS by MB Bank tận dụng nền tảng công nghệ hiện đại, linh hoạt để mang đến những giải pháp tài chính nhanh chóng và liền mạch cho doanh nghiệp.

Thông qua hệ thống API mạnh mẽ và kiến trúc Microservice, MB cho phép các doanh nghiệp dễ dàng tích hợp dịch vụ ngân hàng trực tiếp vào nền tảng của họ, giúp tiết kiệm chi phí và thời gian triển khai. Song song với đó, công nghệ ảo hóa (Containerization) giúp đóng gói, triển khai và quản lý các dịch vụ và tài nguyên trong một môi trường tách biệt, độc lập với các chương trình khác mang lại sự chính xác, nhanh chóng và hiệu suất cao nhất khi vận hành.

Hai yếu tố này kết hợp lại đã giúp BaaS by MB Bank trở thành giải pháp tài chính số hóa với thế mạnh công nghệ cao, đáp ứng tối đa nhu cầu và kỳ vọng của khách hàng doanh nghiệp, người dùng trong thời đại công nghệ số mà không cần trực tiếp có tài khoản MB.

Về mặt công nghệ, đâu là yếu tố tạo nên thành công của mô hình này, theo anh?

Anh Trịnh Minh Đức:

Như anh Duy đã chia sẻ, MB bắt đầu chuyển đổi số từ năm 2017 nhưng đến năm 2020-2021, “Nhà máy số” BaaS mới được thành lập, vì công nghệ của mình cần cải tiến thêm.

Đặc biệt, thị trường công nghệ ở giai đoạn 2019-2020 cũng ghi nhận một sự chuyển dịch rất lớn. Cụ thể ở đây là sự dịch chuyển từ kiến trúc Monolithic sang Microservice.

Monolithic xây dựng ứng dụng dựa trên một cấu trúc duy nhất, trong đó tất cả các thành phần và chức năng được tích hợp vào một codebase lớn. Điều này giúp tăng hiệu suất cho các tác vụ đơn giản, ít phức tạp. Tuy nhiên, việc mở rộng Monolithic trở nên khó khăn khi ứng dụng liên tục phải phát triển và nhu cầu sử dụng tăng lên.

Còn Microservice, mô hình phân tách ứng dụng thành các dịch vụ nhỏ độc lập, cho phép mở rộng linh hoạt theo nhu cầu. Mỗi dịch vụ có thể được mở rộng riêng biệt và quản lý độc lập. Điều này giúp cải thiện hiệu suất và khả năng mở rộng của ứng dụng khi tải tăng. Đồng thời chi phí dành cho sự phát triển giảm xuống, đáp ứng được cả hiệu năng tốt nữa, tức là phục vụ được rất nhiều khách hàng cùng thời điểm. Hiểu được những lợi ích đó, các kỹ sư của MB đã nhanh chóng bắt nhịp với sự dịch chuyển qua từ monolithic sang microservice.

Microservice đem đến cho các bạn lập trình viên một sân chơi rất rộng, nơi mà mọi người có thể áp dụng những ý tưởng và công nghệ của mình vào các dự án, các yêu cầu mới đầy thú vị từ doanh nghiệp. Tôi đánh giá đây là điểm quan trọng nhất mà mô hình banking microservice tại MB đang thực hiện.

Theo tôi, sự chuyển dịch từ kiến trúc monolithic sang microservice là điểm mấu chốt về công nghệ dẫn đến thành công của BaaS tại MB hiện tại.

BaaS của MB có hệ sinh thái số bao trùm với hơn 1000 API, anh có thể chia sẻ về hệ thống quản lý API tại MB? Cách tích hợp các API bên trong và bên ngoài vào BaaS để duy trì tính đồng nhất và bảo mật cho toàn bộ nền tảng?

Anh Trịnh Minh Đức:

Việc phát triển API đòi hỏi hệ thống quản lý API phải đủ mạnh. Điều này đảm bảo tổ chức có thể triển khai API một cách linh hoạt, an toàn, đồng thời bảo mật và tùy chỉnh các API theo nhu cầu. Tương tự như các đơn vị khác, MB đã xây dựng một hệ thống API backend mạnh mẽ để hỗ trợ khả năng mở rộng và đáp ứng các yêu cầu đa dạng nói trên.

Trước đây, việc tích hợp API với các tổ chức được thực hiện theo từng sản phẩm riêng lẻ, nhưng sau thời gian áp dụng, chúng tôi nhận thấy phương thức này chưa thực sự tối ưu. Do đó, MB đã phát triển một trang web dành cho các nhà phát triển, cung cấp tài nguyên và giải pháp giúp các đối tác dễ dàng khám phá các sản phẩm mã nguồn mở của MB. Các kỹ sư phát triển phần mềm cũng có thể chủ động kết nối và thử nghiệm việc tích hợp với API của MB một cách thuận tiện.

Bên cạnh đó, hệ sinh thái của MB đã áp dụng nhiều tiêu chuẩn bảo mật phổ biến trên thế giới như PCI-DSS, Oauth 2.0. OpenID Connect, JWT (Json Web Token), Transport Layer Security (TLS)… Ngoài ra các API còn được áp dụng một số giải pháp kỹ thuật nằm nâng cao an ninh thông tin của các API như: Multi-Factor Authentication – MFA, Digital Signature, Mã hóa dữ liệu (Symmetric Encryption), Rate-limit, Request-Throttling… nhằm đảm bảo các đối tác tuân thủ và triển khai theo những chuẩn mực an toàn cao nhất.

Công nghệ Containerization (ví dụ như Docker, Kubernetes) đã hỗ trợ việc triển khai và vận hành BaaS như thế nào, thưa anh? Và điều này mang lại lợi ích gì?

Anh Trịnh Minh Đức:

MB bắt đầu nghiên cứu Microservice từ năm 2019, song song đó, chúng tôi cũng có triển khai công nghệ Containerization. Hiện tại, tất cả hệ thống và dịch vụ của BaaS đều đang sử dụng containerization là Docker. Việc áp dụng công nghệ này giúp quy trình phát triển trở nên nhanh chóng, hiệu quả và tiết kiệm tài nguyên.

MB cũng tích hợp CI/CD với containerization, giúp quy trình phát triển, từ khâu lập trình đến kiểm thử, sửa lỗi và triển khai lên hệ thống, được thực hiện một cách liền mạch và gọn gàng.

Điểm nổi bật của MB là từ năm 2019, các kỹ sư của MB đã tự xây dựng và phát triển kỹ thuật này. Đây là một trong những khác biệt chính giúp MB vượt trội so với các ngân hàng khác về thế mạnh công nghệ cho BaaS.

Những thách thức kỹ thuật nào mà đội ngũ công nghệ của MB gặp phải trong quá trình phát triển và triển khai BaaS?

Anh Trịnh Minh Đức:

Thách thức đầu tiên đến từ việc tệp khách hàng và các dịch vụ đều tăng trưởng nhanh chóng hàng năm, đòi hỏi hệ thống phải luôn duy trì sự ổn định tuyệt đối.

Thứ hai là một sản phẩm có chiếm được ưu thế trên thị trường hay không phụ thuộc rất nhiều vào tốc độ ra mắt sản phẩm. Chúng tôi vừa phải đưa sản phẩm ra thị trường nhanh chóng để phục vụ khách hàng, đồng thời vẫn phải đảm bảo hệ thống ổn định cho khách hàng hiện tại.

Thứ ba, thách thức về an ninh mạng và bảo mật thông tin trên môi trường internet, đặc biệt trong lĩnh vực tài chính, là một vấn đề mà hầu hết các tổ chức, bao gồm MB, phải đối mặt. Độ phức tạp của bảo mật thông tin là mối quan tâm hàng đầu.

Dù đối mặt với nhiều thách thức, MB luôn lấy triết lý “Khách hàng là trung tâm” làm kim chỉ nam và động lực, từ đó liên tục cập nhật, đưa ra các giải pháp bảo vệ tối ưu cho doanh nghiệp và đối tác, nhằm giảm thiểu mọi rủi ro.

Ngoài ra, để vận hành khối lượng thông tin lớn như thế thì chủ trương của MB là các kỹ sư MB phải luôn chủ động học hỏi để làm chủ công nghệ, tức là chúng tôi không ưu tiên việc mua công nghệ mà luôn học hỏi và tự triển khai – đúng theo tôn chỉ “làm chủ công nghệ” của MB.

Mục tiêu sắp tới với BaaS?

Anh Phạm Đức Duy:

BaaS by MB Bank không chỉ là giải pháp ngân hàng linh hoạt và hiện đại, mà còn là cầu nối quan trọng giúp doanh nghiệp tối ưu hóa quy trình dịch vụ tài chính và tăng cường khả năng cạnh tranh trên thị trường. Với hơn 1000 API và 2.830 nhóm sản phẩm, trong đó có 30 sản phẩm đóng gói toàn diện, BaaS by MB Bank đã và đang cung cấp cho các doanh nghiệp một hệ sinh thái tài chính toàn diện và an toàn.

Hiện tại, MB Bank đã hợp tác với 500 đối tác doanh nghiệp và phục vụ 120.000 khách hàng cá nhân sử dụng dịch vụ BaaS, dự kiến sẽ đạt 150.000 khách hàng vào cuối năm 2024 và sẽ không ngừng nỗ lực thúc đẩy sự tăng trưởng mạnh mẽ hơn về nền tảng khách hàng trong tương lai.

Chân thành cảm ơn 2 anh về buổi trò chuyện!

Nội dung: Diệu Thanh. Hình ảnh: NHN.

Trải qua 30 năm hình thành và phát triển, MB tự hào đồng hành và phục vụ hơn 30 triệu người dân và doanh nghiệp tại Việt Nam. MB tự tin, vươn mình mạnh mẽ, kiên trì trên hành trình phát triển một hệ sinh thái toàn diện, khát vọng vươn tầm khu vực và châu Á.

Năm 2024 tiếp tục ghi dấu MB30 về văn hoá và con người với 02 giải thưởng danh giá “Sustainable Workplace Awards – Doanh nghiệp có môi trường làm việc bền vững” do HR Asia Awards (Tạp chí nhân sự uy tín hàng đầu Châu Á) và “Happiness At Work – Doanh nghiệp có Nguồn nhân lực Hạnh phúc” do Anphabe (Tổ chức tư vấn tiên phong về giải pháp Thương hiệu Nhà tuyển dụng và Môi trường làm việc) trao tặng.

Hạnh phúc tại MB là con đường xây dựng niềm tin và tạo ra giá trị cho Khách hàng. Hạnh phúc của người MB đến từ hành trình tò mò và khao khát khám phá, hành trình say mê cống hiến và theo đuổi đến tận cùng, hành trình được thúc đẩy tiếp tục phấn đấu để gắn kết cùng sự phát triển của tổ chức. Một tổ chức phát triển bền vững cũng sẽ là 1 tổ chức tốt nhất để làm việc và cống hiến.

Bạn muốn tham gia vào cuộc cách mạng công nghệ này? Khám phá ngay các cơ hội việc làm IT tại MB và trở thành một phần của đội ngũ đang định hình tương lai tài chính số tại Việt Nam.

hoặc tiếp cận nhanh chóng mọi thông tin hữu ích về sự nghiệp IT trong ngành Tài chính – Ngân hàng tại đây.